Navigation menu

谈判行动时,您可以查看Jin Qilin分析师的研究报告。这是授权,专业,及时和包容的,可帮助他利用潜在的主题机会。 2025

资料来源:Binfa作者:Sun Binbin/Sui Xiuping/Zheng Yipeng(联系)

重要提示

该微信帐户推广的内容是针对Caitong Securities客户中的专业投资者,符合“价值和未来投资者的规定”的规定。该微信帐户的构建仅限于建立访问权利的困难。为了避免因内容不适当使用而引起的风险,如果不是专业投资者,请不要订阅,重新印刷或使用此微信帐户中的信息。

抽象的

裁判的常见组合,例如TS*2-TF,TS*4-T,TF*2-T,T*3-TL通常在当前链接中具有不同趋势对应的利率CIAL的特定偏差。这个d探测主要源于以下事实:该组合没有达到长期中立,因此不能对利率的风险产生免疫力。

因此,当使用先前的仲裁组合跟踪差异项时,您必须考虑利率波动对组合价值的影响。参与的理想方法是同时获得该术语传播和单方面变异性的潜在利益。

同时,净基础可以对仲裁组合的短期绩效产生重大影响。在建立仲裁组合时,您应该考虑组合的一般基本基础水平。通过建立长的组合,降低净基础的风险可以避免这种基础的风险。从长远来看,基本净大量波动在零左右,因此组合值趋势的影响是有限的。

根据计算,当前TF*2-T的持续时间差距显着为负,持续时间差距*2-TF和T*3-TL显着阳性,TS*4-T的差距较低。因此,如果预计未来的利率会下降,则可以支付减少Y-5岁时差异并扩大5y-2y和30y-7y差异的机会。如果预计将来的利率将上升,它可能会注意减少周期差异5Y-2和30y-7年的机会,或者扩大7年零5年的术语。也就是说,TS*2-TF和T*3-TL适用于交易陡峭/子弹地板,而TF*2-T适合交易陡峭的/子弹地板。

报告核图(单击以查看最大图像。请参阅完整的图形文本)

Torisk Dvelling:省略了数据统计数据,宏观经济学超出了期望,国外风险事件可能超出预期。

报告目录

01

任意可变的低变量概括分析

多-VA的组合Rieties职位允许贸易曲线模式。例如,诸如TS*2-TF,TS*4-T,TF*2-T,T*3-TL等仲裁的组合代表了延长期限的视图。

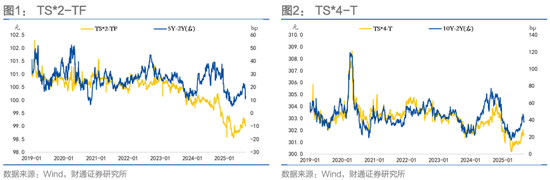

但是,在链接术语传播中,较低变量的任意条款和当前趋势的任意条款的组合可能会有所区别。例如,TS*2-TF组合的趋势明显弱于5Y-2Y的传播,扩散范围波动,但组合值继续降低。自2024年以来,TS*4-T也一直很弱,TF*2-T和T*3-TL相对强。

仲裁组合中的趋势与当前联系的术语之间的差异性会导致仲裁交易的有效性降低。为什么期货和期限差异的仲裁组合有所不同?

忽略合同订单A的长长组合和合同B的简短合同和合同B的简短合同B,TH的变化E标准和维持合同价值的方法。

其中d是与CTD合同相对应的修改期,它是CTD性能率,A和B分别为CTD价格。如果该组合达到了这个时期的中立性,即A×D(A)×A = B×D(B)×B(B)×B,是:

在这一点上,这种组合可以跟踪术语传播。 △y(b)-y(a)这是对应于两个CTD合同债券的差异项。组合值是术语弥散唯一与×d(a)×a成正比的。

使用Euthowever,认为组合达到该时期的中立性的假设通常不那么真实。

由于组合没有达到该时期的中立性,因此利率的风险仍然会影响组合价值。出现(B×D(B)×B-A×D(A)×A)×和(B)反映了持续时间间隙对组合值的影响。

共同仲裁组合的差异差异是什么?

通过t他先前的分析,仲裁的组合必须注意CTD奖金的其余条款,因为它跟踪了相应的合同CTD奖金的差异术语。近年来,与美国国库券期货相对应的CTD的剩余成熟度有所下降,其剩余的10年宝藏债券合同的剩余成熟与与2023年相对应的CTD相对应,从2023年开始,这可能会导致相关组合的LA成熟度变化。与T合同相对应的CTD的利率将逐渐从10年移至7年。

时间差距和变化率以回报重叠以获得钱包中利率的影响。

TF*2-T期之间的差距很长一段时间为阴性,利率的下降趋势对合并价值产生了积极影响。因此,TF*2-T比10Y-5Y好。传播的术语术语变化,但组合TF*2-T的值继续增加。 TS*2-TF的持续时间差距为正,利率降低导致综合价值损失。因此,在5年和2年期间的传播范围内波动期间,合并值继续下降。

网络有什么影响?

以前的衍生过程忽略了网络的影响。 SI考虑了基于网络的更改,以结合合同A中的长位置和短位置B合同B的组合,净变化对组合价值的影响如下:

由net base引起的组合值的变化= b* b网络基于网络的更改:基于网络的更改

从历史的角度来看,对组合价值的净影响在±1元之内。近年来,净底部的波动减少了,并且对组合价值的一般影响也被汇聚在一起。它基本上在±0的范围内.5元。

与组合值相比,净基本变化可能会对短期组合值产生重大影响。因此,要参加仲裁,它也需要净基础同步。如果组合的净基础处于较低水平,则参与优势PUEDE会避免净限制的风险。

但是,从长远来看,净基础接近波动的零仅限于钱包价值的趋势。

02

我们应该注意实施弯曲的仲裁?

通过先前的分析,在仲裁下变化的一般组合包含两个部分。一个是模拟传播项的变化,另一个是由持续时间间隙引起的单方面变化。

因此,除了考虑到期间之间的当前传播位置外,当通过变量组合获得弯曲的任意奖励时,应注意对周期差距和TH的注意利率波动的后期地址。如果利率后来下降,则预计将更好地提供负持续时间或较短的积极差距的组合,以扩大长期延伸性或较短的正差距的组合。 30年-7个期间延长;相反,如果预计以后的利率会增加,建议将短期差距或短期负持续时间长期组合。也就是说,要谨慎使用减少5Y-2Y和30岁的差异的机会,并扩大7y-5y时期的差异。

这也解释了TS*2-TF组合仍然较弱且TF*2-T很强的现象。考虑到利率,TS*2-TF和T*3-TL适用于降低利率下降的短路,而TF*2-T更适合向往。

因此,不同的组合适用于表示曲面模式的不同视图。对于前足够的TS*2-TF和T*3-TL适合陡峭/子弹的交易。 TF*2-T适用于子弹/熊子弹,屁股*4-T的差距很小。 7y-2y Tress Sprss允许您进行更精确的交易。

同时,CTD国库债券期货的变化可能导致持续时间的相应变化,从而导致仲裁组合持续时间差距的方向变化。

观察主要宝藏期货合约的审核期,自2023年以来通常一直较低。这与市场利率的总体下降和3%的偏差有关。如果市场利率超过3%,则长期债券价格将更快下跌,这使得更有可能具有CTD。如果市场利率低于3%,则短期债务很容易CTD。鉴于在短期内不太可能增加3%的强劲增长,因此每种品种的CTD持续时间保持较低,并且任何组合的持续时间差距有限。

c蝴蝶仲裁的淡化也有类似于仲裁组合的问题。例如,收集2*ts-3*tf+t。这意味着,在利率下降的背景下,组合价值的性能仍然弱于10年的传播,因为该组合具有正时期差距。

通常,共同曲线模式的任意组合通常无法达到组合持续时间差距引起的利率风险。因此,如果您交换陡峭的曲线,则必须以整体方式考虑后续利率的地址。

为了解决此问题,当交易曲线模式时,您可以考虑将自己的位置组合与中性/基数值期间结合在一起。但是,期货和CTD价格的变化需要严格的豁免,以应对利率的风险和位置关系的频繁调整。实际上,可能会有某些困难。

风险警告

1。数据可以省略统计数据。数据收集的局限性,统计方法的差异,不完整的信息或延迟更新的传播可能会使一些分析偏斜。

2。宏观经济绩效超出了预期。宏观经济环境和财政政策是影响债券市场的重要因素。如果宏观环境的变化超出了预期的变化,例如经济增长的放缓或通货膨胀的波动,它将影响债券市场的绩效。它可能发生。

3.国外的风险事件超出了预期:如果国外有风险事件,它可能会对债券市场产生短期影响。

结尾

研究报告DE值:“期货|如何以曲线模式加入仲裁?”

出版日期:2025年9月23日

报告解放局:Caitong Securities Co.,Ltd.

本报告中的分析师:

Sunbin SAC实践证书编号:S0160525020001

SUI XIUPING SAC实践证书编号:S0160525020003

SI官方NA财务帐户

24-最新信息和财务视频的流离失所,以及扫描QR码以关注更多粉丝(Sinafinance)

谈判行动时,您可以查看Jin Qilin分析师的研究报告。这是授权,专业,及时和包容的,可帮助他利用潜在的主题机会。 2025

资料来源:Binfa作者:Sun Binbin/Sui Xiuping/Zheng Yipeng(联系)

重要提示

该微信帐户推广的内容是针对Caitong Securities客户中的专业投资者,符合“价值和未来投资者的规定”的规定。该微信帐户的构建仅限于建立访问权利的困难。为了避免因内容不适当使用而引起的风险,如果不是专业投资者,请不要订阅,重新印刷或使用此微信帐户中的信息。

抽象的

裁判的常见组合,例如TS*2-TF,TS*4-T,TF*2-T,T*3-TL通常在当前链接中具有不同趋势对应的利率CIAL的特定偏差。这个d探测主要源于以下事实:该组合没有达到长期中立,因此不能对利率的风险产生免疫力。

因此,当使用先前的仲裁组合跟踪差异项时,您必须考虑利率波动对组合价值的影响。参与的理想方法是同时获得该术语传播和单方面变异性的潜在利益。

同时,净基础可以对仲裁组合的短期绩效产生重大影响。在建立仲裁组合时,您应该考虑组合的一般基本基础水平。通过建立长的组合,降低净基础的风险可以避免这种基础的风险。从长远来看,基本净大量波动在零左右,因此组合值趋势的影响是有限的。

根据计算,当前TF*2-T的持续时间差距显着为负,持续时间差距*2-TF和T*3-TL显着阳性,TS*4-T的差距较低。因此,如果预计未来的利率会下降,则可以支付减少Y-5岁时差异并扩大5y-2y和30y-7y差异的机会。如果预计将来的利率将上升,它可能会注意减少周期差异5Y-2和30y-7年的机会,或者扩大7年零5年的术语。也就是说,TS*2-TF和T*3-TL适用于交易陡峭/子弹地板,而TF*2-T适合交易陡峭的/子弹地板。

报告核图(单击以查看最大图像。请参阅完整的图形文本)

Torisk Dvelling:省略了数据统计数据,宏观经济学超出了期望,国外风险事件可能超出预期。

报告目录

01

任意可变的低变量概括分析

多-VA的组合Rieties职位允许贸易曲线模式。例如,诸如TS*2-TF,TS*4-T,TF*2-T,T*3-TL等仲裁的组合代表了延长期限的视图。

但是,在链接术语传播中,较低变量的任意条款和当前趋势的任意条款的组合可能会有所区别。例如,TS*2-TF组合的趋势明显弱于5Y-2Y的传播,扩散范围波动,但组合值继续降低。自2024年以来,TS*4-T也一直很弱,TF*2-T和T*3-TL相对强。

仲裁组合中的趋势与当前联系的术语之间的差异性会导致仲裁交易的有效性降低。为什么期货和期限差异的仲裁组合有所不同?

忽略合同订单A的长长组合和合同B的简短合同和合同B的简短合同B,TH的变化E标准和维持合同价值的方法。

其中d是与CTD合同相对应的修改期,它是CTD性能率,A和B分别为CTD价格。如果该组合达到了这个时期的中立性,即A×D(A)×A = B×D(B)×B(B)×B,是:

在这一点上,这种组合可以跟踪术语传播。 △y(b)-y(a)这是对应于两个CTD合同债券的差异项。组合值是术语弥散唯一与×d(a)×a成正比的。

使用Euthowever,认为组合达到该时期的中立性的假设通常不那么真实。

由于组合没有达到该时期的中立性,因此利率的风险仍然会影响组合价值。出现(B×D(B)×B-A×D(A)×A)×和(B)反映了持续时间间隙对组合值的影响。

共同仲裁组合的差异差异是什么?

通过t他先前的分析,仲裁的组合必须注意CTD奖金的其余条款,因为它跟踪了相应的合同CTD奖金的差异术语。近年来,与美国国库券期货相对应的CTD的剩余成熟度有所下降,其剩余的10年宝藏债券合同的剩余成熟与与2023年相对应的CTD相对应,从2023年开始,这可能会导致相关组合的LA成熟度变化。与T合同相对应的CTD的利率将逐渐从10年移至7年。

时间差距和变化率以回报重叠以获得钱包中利率的影响。

TF*2-T期之间的差距很长一段时间为阴性,利率的下降趋势对合并价值产生了积极影响。因此,TF*2-T比10Y-5Y好。传播的术语术语变化,但组合TF*2-T的值继续增加。 TS*2-TF的持续时间差距为正,利率降低导致综合价值损失。因此,在5年和2年期间的传播范围内波动期间,合并值继续下降。

网络有什么影响?

以前的衍生过程忽略了网络的影响。 SI考虑了基于网络的更改,以结合合同A中的长位置和短位置B合同B的组合,净变化对组合价值的影响如下:

由net base引起的组合值的变化= b* b网络基于网络的更改:基于网络的更改

从历史的角度来看,对组合价值的净影响在±1元之内。近年来,净底部的波动减少了,并且对组合价值的一般影响也被汇聚在一起。它基本上在±0的范围内.5元。

与组合值相比,净基本变化可能会对短期组合值产生重大影响。因此,要参加仲裁,它也需要净基础同步。如果组合的净基础处于较低水平,则参与优势PUEDE会避免净限制的风险。

但是,从长远来看,净基础接近波动的零仅限于钱包价值的趋势。

02

我们应该注意实施弯曲的仲裁?

通过先前的分析,在仲裁下变化的一般组合包含两个部分。一个是模拟传播项的变化,另一个是由持续时间间隙引起的单方面变化。

因此,除了考虑到期间之间的当前传播位置外,当通过变量组合获得弯曲的任意奖励时,应注意对周期差距和TH的注意利率波动的后期地址。如果利率后来下降,则预计将更好地提供负持续时间或较短的积极差距的组合,以扩大长期延伸性或较短的正差距的组合。 30年-7个期间延长;相反,如果预计以后的利率会增加,建议将短期差距或短期负持续时间长期组合。也就是说,要谨慎使用减少5Y-2Y和30岁的差异的机会,并扩大7y-5y时期的差异。

这也解释了TS*2-TF组合仍然较弱且TF*2-T很强的现象。考虑到利率,TS*2-TF和T*3-TL适用于降低利率下降的短路,而TF*2-T更适合向往。

因此,不同的组合适用于表示曲面模式的不同视图。对于前足够的TS*2-TF和T*3-TL适合陡峭/子弹的交易。 TF*2-T适用于子弹/熊子弹,屁股*4-T的差距很小。 7y-2y Tress Sprss允许您进行更精确的交易。

同时,CTD国库债券期货的变化可能导致持续时间的相应变化,从而导致仲裁组合持续时间差距的方向变化。

观察主要宝藏期货合约的审核期,自2023年以来通常一直较低。这与市场利率的总体下降和3%的偏差有关。如果市场利率超过3%,则长期债券价格将更快下跌,这使得更有可能具有CTD。如果市场利率低于3%,则短期债务很容易CTD。鉴于在短期内不太可能增加3%的强劲增长,因此每种品种的CTD持续时间保持较低,并且任何组合的持续时间差距有限。

c蝴蝶仲裁的淡化也有类似于仲裁组合的问题。例如,收集2*ts-3*tf+t。这意味着,在利率下降的背景下,组合价值的性能仍然弱于10年的传播,因为该组合具有正时期差距。

通常,共同曲线模式的任意组合通常无法达到组合持续时间差距引起的利率风险。因此,如果您交换陡峭的曲线,则必须以整体方式考虑后续利率的地址。

为了解决此问题,当交易曲线模式时,您可以考虑将自己的位置组合与中性/基数值期间结合在一起。但是,期货和CTD价格的变化需要严格的豁免,以应对利率的风险和位置关系的频繁调整。实际上,可能会有某些困难。

风险警告

1。数据可以省略统计数据。数据收集的局限性,统计方法的差异,不完整的信息或延迟更新的传播可能会使一些分析偏斜。

2。宏观经济绩效超出了预期。宏观经济环境和财政政策是影响债券市场的重要因素。如果宏观环境的变化超出了预期的变化,例如经济增长的放缓或通货膨胀的波动,它将影响债券市场的绩效。它可能发生。

3.国外的风险事件超出了预期:如果国外有风险事件,它可能会对债券市场产生短期影响。

结尾

研究报告DE值:“期货|如何以曲线模式加入仲裁?”

出版日期:2025年9月23日

报告解放局:Caitong Securities Co.,Ltd.

本报告中的分析师:

Sunbin SAC实践证书编号:S0160525020001

SUI XIUPING SAC实践证书编号:S0160525020003

SI官方NA财务帐户

24-最新信息和财务视频的流离失所,以及扫描QR码以关注更多粉丝(Sinafinance)