Navigation menu

政策方面:

减肥政策的方向可能有效,但是如果生产能力出售,则必须考虑到2025年7月的SOW数据的每月更改。

提供方面:

从2025年7月到2026年3月,大屠杀的平均体重降至122公斤,再加上生产能力和效率的扣除,猪肉供应从2025年9月至11月,将继续以11-13%的高年级增长。 2025年12月猪肉供应的年度增长率降低到8.27%,从2026年1月至2026年4月,供应年的年度增长率分别为12.55%,6.55%,3.03%和2.74%。与上一年相比,2026年负供应增长率负值的原因是,在2025年3月至6月之间,SOW库存的年际增长率减慢了,第二个是2025年活猪的供应量很高。

策略建议:

LH2509(中性):REASOnable资格约为13,500元/吨,合同是由持续下降的驱动,但是以下想象力很少。我也不建议太虚弱,因为第二代教育仍然可以进入市场。

LH2511(更多贝斯手):合理的评级约为13,300元/吨。我们认为很难保持高期望。 11合同中合理的折扣必须超过24年。如果平均体重减轻低于预期,则LH2511分类的脉冲应该降低。

LH2601(中性):合理的资格,约有14,000元/吨,负责春季袜子袜子的高季节高级合同,以及弱化衰退弱化后的高级维修。

LH2603(更多贝斯手):合理的资格为12,800元/吨,春季节后的薄弱合同,确定性价格,并与HI结合在一起上一年的GH供应增长,LH2603的合同将来可能会降低,这会使破裂上升。

LH2605的合同开始:等待容量数据的验证,我们建议专注于多次重复的合同的反提取位置LH2503。

风险:宏观情绪得到加强,平均体重变化超过预期,并且有利的季度转移合同的流行率。

一。市场分析

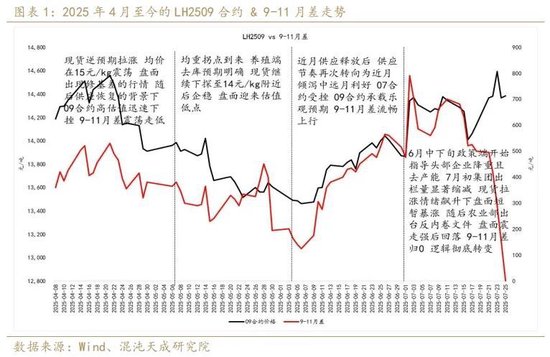

在6月初,我们建议通过9月至11月的特别报告进行优化:“供应应每月增加一个月,并且在此期间有正包装的空间。”在过去的一个月中,9月至Noviembre之间的差异毫无问题,首先是在报价方面的变化之后。然后,从6月底到7月初,该小组减少了,加强了对相反政策的期望,导致了大幅波动等。在最后一轮增加后,9月至11月之间的差异急剧下降。当前最明显的政策方面是大公司的重量减轻。这导致了本月最近的高季节的乐观价格,到达所需的价格从09年的价格到所需的价格,以减轻最近一个月的体重并减少桌子的供应压力。因此,09合同的结构明显弱于其他合同。目前,猪肉合同评估处于近外和远处的时间顺序“ V”模式,并且在中期内强。

二。活猪的“反入体”策略的分析

1。当与猪有关的政策出现时

今年政策年底的变化可以追溯到5月。关于“第二代禁令”的许多文件已从市场上泄漏。他们中的大多数是由农村农业部门共同发行的尝试运输和各州,城市和地区的公共安全部门纠正第二代王朝的中断。当时,主要公司作为Mujuan收到了Windows的指导,并且有传言称第二代教育不会出现。总的来说,几乎没有官方代表文件,市场对禁止第二代教育的反应并不强烈。 6月初,我们参加了由研究所组织的内部行业会议。我们还倾听了猪公司分享的养猪场的倾听,即国家发展与改革委员会为当时的主要公司提供了密集的方向,减轻了体重,不允许SOW的生产能力更高。同时,LH2509合同被触及了,并且开始出现下降的转折点。市场通常认为,本月仓库的放松管制适合下半年的供应环境以及第四季度的供应环境相对较大。我认为这很好。因此,09合同在9月和10月的需求季节还具有最大需求季节,以及报价逐年增长的拐点。这是两个积极因素。 7月1日,中央经济委员会的第六次会议正式提出,有必要在竞争中进行不受监管且低成本的竞争,重点遵守法律和法规。作为具有实时生产能力的周期性供应的产品,活猪最初对政治几乎没有反应。 2009年7月初的合同增加来自该集团的重要屠杀和减少量引起的现场感觉。直到7月中旬,“反分割”大火遍及整个基本产品市场。 7月23日,VETE部农村农业部的莱里医学和医学庆祝了一场研讨会,以促进猪工业的高质量发展。 New Hope,Zhengda和Dekang等大公司参加了会议。内容保留在儿童期和体重减轻的中心。同一天,LH2511合同在达到每日限制后得到了支持。 7月24日,国家开发与改革委员会以及州市场法规委员会发布了一份广告,上面写着“关于《中国大众共和国价格法》修正案的意见请求(评论草案)”。关于对价格法的变化的解释,市场认为,不建议将未来的产品低于完全成本的产品出售。但是,在猪市场中,2024年猪行业的利润慷慨,猪工业在2025年的利润是可以接受的。猪价格不低于该行业的平均总成本(约13元/公斤,大型公司和高效率市场可以达到12元/公斤以下)。截至7月28日,猪市场几乎下降了,合同中中期的结构保持了强大的结构,几乎每个月都保持较弱的模式。2。分析猪供应与政治结合

首先,我们的结论:政策指南非常限于2026年5月的供应模式。

从生产能力的角度来看,当前的生殖刷牙库存仍然存在,在一个阶段,它们仍然具有很高的波动并略有增加,并且相对于上一年而言显着增加。官方数据表明,2025年3月和6月的能源密集型库存编号分别为4039万,4038万和40。 4200万和4,043万,增长率为1.18%,1.3%,1.15%和0.12%。与3900万的常规持有相比,帐户数量现在超过常规的3.67%六月的股票。从机构提供的样本数据来看,2025年3月和6月的能源密集型行动数量分别为977万,977万,985万,9.85亿和9.87亿,增长率为5.27%,5.21%,5.35%和5.1%。

对于生殖刷毛,它已经从繁殖了四个月到小猪的再生,从小猪到种族灭绝,小猪和种族灭绝的五个月到六个月。因此,平衡繁殖到标准屠宰猪的繁殖需要10个月。换句话说,供应猪的供应基础是在10个月前的繁殖库存库存确定。即使2025年7月的生产能力开始下降,它也不会影响2026年5月的供应。从政治角度来看,即使它导致生产能力降低,也很少被迫杀死当前的生殖母猪和怀孕的生殖母猪。

平均体重减轻小于由于平均体重开始显示出一个iDward nflexion的点,因此预期。主要原因是零售投资者已经累积了这种趋势的库存。政治是从5月底到6月初减轻体重。在过去一个半月中,全国一级的平均产量从5月下降到128.48公斤,129.71公斤,低于平均每月下降0.82公斤。在此期间,平均群体体重不断减小,而散户投资者的平均体重反对这一趋势。主要原因是,猪在6月的价格上涨给散户投资者群留下了深刻的印象,并认为猪价格后来在聚会结束后很高。因此,政策方面认为,得出规模场和中小型区域可能不有效。在欺骗性或广泛的角度方面,必须将等待和验证的态度维持最终政策的应用。

三。 Logical供应扣除

1。生产效率可以保持较高

生产效率可能会继续提高或继续增加10个月前。至于那一刻,传统时尚窗口的传统时期无法达到正常状态,并且可能会有可能的主观调整和上升目标。

以前,我们分析生产能力。从系统样本的生产效率来看,六月的生产效率仍然很高。如果政策方面可以实施容量销售指南,那么当前的利润仍然很高,其余的中小型公司也保持少量利润,这可能会提高生产效率并在后来的复制方面维持供应。

2。在政治期望的影响下,统一的体重变化

即使没有政策要求,繁殖的终结也可能是减肥和减少死亡的循环。这是季节性的积累可以改变政策终结的第四季度的模式。

在过去的13年中,他每月平均体重变化,并实现了多年来的平均体重变化方式。在第四季度对肥料需求的巨大需求的支持下,从9月起的繁殖结束通常开始积累重量,增长率为11月,从12月到次年的2月,完成体重增加的肥大猪牺牲了体重。从库存的角度来看,在过去五年中,今年的积累已经使高级现场库存达到了最高水平。进入七月后,繁殖的结束可能有动力减轻体重和减轻体重(今年年底猪的价格会减弱)。因此,如果政策干预措施柔和,则有必要讨论政策干预下的季节性是否会软化。累积图书馆。3。基于生产效率和均匀重量的变化的偏低供应

猪肉供应=被牺牲的头部X数量相同的重量(如果尚未计算冷冻产物的清单和第二种受精的库存)将相等权重的变化分为两种情况。有效的政策干预 +繁殖边缘的自然命运行为:1。平均体重从2025年7月的128.48公斤下降到2025年3月的122公斤,平均每月体重减轻为0.81公斤。 2。没有对政治影响,市场决定平等杀害并遵守季节性法律。重量从2025年9月开始增长,并于11月退休了Dafter的最高点。

最终计算表明,对于第一次政治干预,与前一年相比,2025年9月至2025年11月的猪肉供应量增加了12.73%,13.64%和11.56%。第二个市场从9月至Novemb自愿增加猪肉供应的体重和体重减轻急诊室2025年,年复一年14.04%,16.57%和16.21%。也就是说,在两项政策干预下,2025年9月至11月至11月至11月至11月至11月至9%,2.9%和4.7%的供应预期。

假设体重政策干预最终是有效的。到2026年,每年的年度供应增长趋势分别为12.55%,6.55%,3.03%和2.74%,分别为1月至4月,显示出明显的狭窄。首先,这种情况的主要原因是南部库存的年际增长速度在2025年的持续时间范围内,其次,到2025年,基本供应基地显着增加。

4。在需求方面必须小心的变量

1。大脂肪短缺可以使猪价格在高季节受益

脂肪猪来源的稀缺是由于零售投资者的销售。我认为Gordo Pork Salsa模式导致了根本的变化。脂肪猪的短缺可能会成为未来的规范,而DI的趋势脂肪猪的延期逐年继续增加。

从那时起,从需求的角度来看,猪肉的传统消费习惯,例如腌菜中的埃恩·罗尔(Ene Rolle)的肠道,年复一年地减少,因此脂肪猪的供应和需求减少了。但是,供应方面的汇率相对较快,需求方相对刚性。通常,我们认为标准脂肪模式的变化将对高峰季节的猪价格产生重大影响,并且在低季节可能几乎没有影响。此外,对关键政策线的支持,例如禁止第二代,应继续观察是否在第四季度进入较高季节后是否缺少胖猪。

2。大屠杀公司的集中

观察种族灭绝体积的变化是研究猪的需求的范式,但今年的种族灭绝数据显着增加了。到上一年,这可能是由于牺牲行业的规模。以过去四个星期的数据为例,从2025年6月26日至2025年7月24日,安装样本中10个大型屠宰场的累积屠宰量分别为14.68%和9个,增加了79%,14.11%和15.28%。因此,与上一年相比,在70家市政当局的70家大屠杀公司中,累积大屠杀的屠杀分别为-19.93%,-18.1%,-12.43%和-12.43%和-7.68%。因此,需求的年际变化可以直接从大屠杀的一年变化来看,但这对方向可能并不重要。将来,我们将监控每月的变化,以观察中央大臣,国庆节和春季音乐节上的季节性需求的表现以及关注可用性。

五。一个月的短销售合同思想和可行性分析

1。现货价格的可能性S执行节奏

假设对猪的需求年复一年的变化相对恒定,并且根据供应的理论变化,我们将获得平均价格的随后变化。 Desdand曲线,我们仍然认为2025年下半年的价格可能发生在9月和10月的季节。在最后几个月的减少和命运宣布的供应压力之后,黄金供应和需求的环境可能会更加变化,并且在最近几个月的最低最低限度后,价格可能会恢复和上涨,可能达到15元/公斤。随着第四季度年度报价的增长,猪的价格相对较弱,低点约为13.5 ran/kg。应该观察到猪的价格是否会在将来恢复,以查看是否缺乏对脂肪猪的供应和需求。到2026年,猪肉价格将大大低于春季和假期后的今年。原因是T他从2026年1月到2026年2月的猪肉供应量增加了12.55%和6.55%,其价格范围约为13.5-14 yuan/kg。

2.考虑到每个合同的评估,根据现货价格和折扣

LH2509:当前的主要合同也是政策变化下最悲观的期望。猪的价格在7月底和8月下降,因为预测澄清说,近几个月来的节奏将加速。 2509年的合同从高季节的先前合同的价格逻辑变成了月球价格附近的当前逻辑,合同09的溢价通过维修促进。截至2025年7月29日,LH2509的任命约为14,180元/吨,这意味着同一天,生产价为13.94元/千克。如果您认为9月活着的猪的平均价格为14.5,合同的现货折扣为091,000元/吨,然后LH2509的合理评级约为13,500元/吨。当前的合同被高估了,但是下面没有太多空间。由于八月和九月仍然是进入第二代市场的窗口,我们认为LH2509合同是由持续减少的驱动的,因为守时不确定性很高,但我们不建议您过于看跌。

LH2511:最强大的绩效合同范围从供应压力的悲观期望合同到最近几个月发布后最有利的中期合同。 11个合同的折扣逻辑相对复杂。我们每年分析它。从21起,生猪的特定价格在2021年10月初达到了历史背景,然后迅速回收了猪的价格,高水平波动了两个月。这些要点的增加超出了期货的增加,合同的11张保费和折扣t加深,最终以-2,000点的折扣进入交货。自2021年6月持续了九个月以来,是2022年,因此在2020年第四季度,猪的价格上涨至历史最高最高,现货价格过高,长期以来,11个合同仍然是高级折扣,最终进入交货月份,基地通过未来的增长和特定的叶子恢复。 2023年,猪肉期货更加成熟,在第四季度患有疾病,供应很快就会释放,未来的现场倒下,折扣尚不清楚。在2024年,猪价格强劲的一年在第三季度达到了最高点,在第四季度进行了审查,显示出对猪市场的强大和期望较小。这11个合同主要保留为折扣,输入月份输入后,基地通过点的减少来维修。然后,今年,供应理论将在2025年变得稳定,更松散第三和第四季度。猪的价格在今年年底是一个扎实的现实,希望应该很弱,这影响了政策的感觉,而LH2511的资格对悲观主义持乐观逆转。扭转情绪的时间限制。作为基础,我们认为猪价格在国庆日之后很难加强。大约14.3元/公斤的Piscege价格。 11合同中合理的折扣必须超过24年。 LH2511的合理资格约为13,300元/吨。因此,在评估LH2511中必须向下有更大的力和mpulsora。

LH2601:与绝对成绩最高的合同,春季节消费的自然长合同也涉及上一年第二次供应指南中的正和负拐点。从促销和折扣来看,合同01的交付逻辑也相对清楚,通常在范围内折扣点的1,000-2,000点。目前,LH2601的评级为14,400元/吨,对应于15.4-16.4 yuanes/kg的猪价格。根据11月和12月的估计平均猪价格,为14.1元/公斤。合同01在近1,300元/吨中被显着高估。

LH2603:专注于销售机会短的合同。春季节之后的低季节合同可以通过将2024年和2025年春节后的猪价格的环境结合在一起来评估。评估的精度很高而没有任何恶化,例如次要繁殖或渗透。促销和折扣逻辑主要是折扣,幅度约为1,000点。多年来的逻辑是:这些积分在2022年第一季度的较低水平波动,促销和非截止LH2203合同的折扣。如果期望不足,合同03的折扣约为-1,000。 PL2023年1月的ACE类似于2022年,但2月的地点将迅速增加,如果交货困难,合同03将被转移至深折扣。供应环境在2024年的第一季度尚未紧张。3月24日之后,该流行病的产能销售开始估计,其合同为03的基础是将Deeptwo更改为平坦的水,甚至是最终保费的交付。在2025年,由产能过剩引起的供应预期很明显,市场对猪价格感到悲观,但是春节后发现的价格超出了预期。合同03从1月底开始从软基础维修市场出现,最终以-1,000分的溢价交付。因此,根据第一季度的供应,保费和长期折扣,2026年,对LH2603期货和特定价格之间差额的保守估计为-1,000元/吨,从3月26日到3月26日,年龄的增长量为12.55%,6.55%和3.03%,而2025年的年度增长为13,700元/吨,当前价值为13,700元/吨,对应于14个点。

3。合同的短期想象力LH2603很大

在2026年春季节之后,在分析了每份合同的估值逻辑和猪价格的可能性之后,到2024年LH2503合同的市场:LH2503自2024年7月以来的合同持续下降。到2024年12月,LH2503合同的价格低于12,500元/吨,2025年2月的平均特定价格为14.81元/公斤,因此,LH2503的合理评估为14,810-1000 = 13,810 Yuan/tons。然后,就去年了解市场而言,2503合同在2024年11月底下降到13,800元低于13,800元,售出了太多。在12月底达到12,500元/吨的底部后,增加的是资格维修。从供应的角度来看,与2024年12月相比,2025年12月的猪肉的理论供应量增加了8.27%。

从风险的角度来看,长期每月合同中必须考虑的是,季节性流行是否会超过第四季度的预期,以及平均体重的最终变化是否会超过预期。如果在第四季度发生严重爆发,或者如果第三季度到第四季度的平均体重减轻远低于预期,则该任期合同的估值将进行调整。

农产品组:

Zhang Lei Z0019369

报告联系人:Wu Jingwei F03142959 17502007592

官方NINA Finance帐户

24-小时流离失所对最新信息和财务视频的电子传输,并扫描QR码以跟随更多粉丝(Sinafinance)

政策方面:

减肥政策的方向可能有效,但是如果生产能力出售,则必须考虑到2025年7月的SOW数据的每月更改。

提供方面:

从2025年7月到2026年3月,大屠杀的平均体重降至122公斤,再加上生产能力和效率的扣除,猪肉供应从2025年9月至11月,将继续以11-13%的高年级增长。 2025年12月猪肉供应的年度增长率降低到8.27%,从2026年1月至2026年4月,供应年的年度增长率分别为12.55%,6.55%,3.03%和2.74%。与上一年相比,2026年负供应增长率负值的原因是,在2025年3月至6月之间,SOW库存的年际增长率减慢了,第二个是2025年活猪的供应量很高。

策略建议:

LH2509(中性):REASOnable资格约为13,500元/吨,合同是由持续下降的驱动,但是以下想象力很少。我也不建议太虚弱,因为第二代教育仍然可以进入市场。

LH2511(更多贝斯手):合理的评级约为13,300元/吨。我们认为很难保持高期望。 11合同中合理的折扣必须超过24年。如果平均体重减轻低于预期,则LH2511分类的脉冲应该降低。

LH2601(中性):合理的资格,约有14,000元/吨,负责春季袜子袜子的高季节高级合同,以及弱化衰退弱化后的高级维修。

LH2603(更多贝斯手):合理的资格为12,800元/吨,春季节后的薄弱合同,确定性价格,并与HI结合在一起上一年的GH供应增长,LH2603的合同将来可能会降低,这会使破裂上升。

LH2605的合同开始:等待容量数据的验证,我们建议专注于多次重复的合同的反提取位置LH2503。

风险:宏观情绪得到加强,平均体重变化超过预期,并且有利的季度转移合同的流行率。

一。市场分析

在6月初,我们建议通过9月至11月的特别报告进行优化:“供应应每月增加一个月,并且在此期间有正包装的空间。”在过去的一个月中,9月至Noviembre之间的差异毫无问题,首先是在报价方面的变化之后。然后,从6月底到7月初,该小组减少了,加强了对相反政策的期望,导致了大幅波动等。在最后一轮增加后,9月至11月之间的差异急剧下降。当前最明显的政策方面是大公司的重量减轻。这导致了本月最近的高季节的乐观价格,到达所需的价格从09年的价格到所需的价格,以减轻最近一个月的体重并减少桌子的供应压力。因此,09合同的结构明显弱于其他合同。目前,猪肉合同评估处于近外和远处的时间顺序“ V”模式,并且在中期内强。

二。活猪的“反入体”策略的分析

1。当与猪有关的政策出现时

今年政策年底的变化可以追溯到5月。关于“第二代禁令”的许多文件已从市场上泄漏。他们中的大多数是由农村农业部门共同发行的尝试运输和各州,城市和地区的公共安全部门纠正第二代王朝的中断。当时,主要公司作为Mujuan收到了Windows的指导,并且有传言称第二代教育不会出现。总的来说,几乎没有官方代表文件,市场对禁止第二代教育的反应并不强烈。 6月初,我们参加了由研究所组织的内部行业会议。我们还倾听了猪公司分享的养猪场的倾听,即国家发展与改革委员会为当时的主要公司提供了密集的方向,减轻了体重,不允许SOW的生产能力更高。同时,LH2509合同被触及了,并且开始出现下降的转折点。市场通常认为,本月仓库的放松管制适合下半年的供应环境以及第四季度的供应环境相对较大。我认为这很好。因此,09合同在9月和10月的需求季节还具有最大需求季节,以及报价逐年增长的拐点。这是两个积极因素。 7月1日,中央经济委员会的第六次会议正式提出,有必要在竞争中进行不受监管且低成本的竞争,重点遵守法律和法规。作为具有实时生产能力的周期性供应的产品,活猪最初对政治几乎没有反应。 2009年7月初的合同增加来自该集团的重要屠杀和减少量引起的现场感觉。直到7月中旬,“反分割”大火遍及整个基本产品市场。 7月23日,VETE部农村农业部的莱里医学和医学庆祝了一场研讨会,以促进猪工业的高质量发展。 New Hope,Zhengda和Dekang等大公司参加了会议。内容保留在儿童期和体重减轻的中心。同一天,LH2511合同在达到每日限制后得到了支持。 7月24日,国家开发与改革委员会以及州市场法规委员会发布了一份广告,上面写着“关于《中国大众共和国价格法》修正案的意见请求(评论草案)”。关于对价格法的变化的解释,市场认为,不建议将未来的产品低于完全成本的产品出售。但是,在猪市场中,2024年猪行业的利润慷慨,猪工业在2025年的利润是可以接受的。猪价格不低于该行业的平均总成本(约13元/公斤,大型公司和高效率市场可以达到12元/公斤以下)。截至7月28日,猪市场几乎下降了,合同中中期的结构保持了强大的结构,几乎每个月都保持较弱的模式。2。分析猪供应与政治结合

首先,我们的结论:政策指南非常限于2026年5月的供应模式。

从生产能力的角度来看,当前的生殖刷牙库存仍然存在,在一个阶段,它们仍然具有很高的波动并略有增加,并且相对于上一年而言显着增加。官方数据表明,2025年3月和6月的能源密集型库存编号分别为4039万,4038万和40。 4200万和4,043万,增长率为1.18%,1.3%,1.15%和0.12%。与3900万的常规持有相比,帐户数量现在超过常规的3.67%六月的股票。从机构提供的样本数据来看,2025年3月和6月的能源密集型行动数量分别为977万,977万,985万,9.85亿和9.87亿,增长率为5.27%,5.21%,5.35%和5.1%。

对于生殖刷毛,它已经从繁殖了四个月到小猪的再生,从小猪到种族灭绝,小猪和种族灭绝的五个月到六个月。因此,平衡繁殖到标准屠宰猪的繁殖需要10个月。换句话说,供应猪的供应基础是在10个月前的繁殖库存库存确定。即使2025年7月的生产能力开始下降,它也不会影响2026年5月的供应。从政治角度来看,即使它导致生产能力降低,也很少被迫杀死当前的生殖母猪和怀孕的生殖母猪。

平均体重减轻小于由于平均体重开始显示出一个iDward nflexion的点,因此预期。主要原因是零售投资者已经累积了这种趋势的库存。政治是从5月底到6月初减轻体重。在过去一个半月中,全国一级的平均产量从5月下降到128.48公斤,129.71公斤,低于平均每月下降0.82公斤。在此期间,平均群体体重不断减小,而散户投资者的平均体重反对这一趋势。主要原因是,猪在6月的价格上涨给散户投资者群留下了深刻的印象,并认为猪价格后来在聚会结束后很高。因此,政策方面认为,得出规模场和中小型区域可能不有效。在欺骗性或广泛的角度方面,必须将等待和验证的态度维持最终政策的应用。

三。 Logical供应扣除

1。生产效率可以保持较高

生产效率可能会继续提高或继续增加10个月前。至于那一刻,传统时尚窗口的传统时期无法达到正常状态,并且可能会有可能的主观调整和上升目标。

以前,我们分析生产能力。从系统样本的生产效率来看,六月的生产效率仍然很高。如果政策方面可以实施容量销售指南,那么当前的利润仍然很高,其余的中小型公司也保持少量利润,这可能会提高生产效率并在后来的复制方面维持供应。

2。在政治期望的影响下,统一的体重变化

即使没有政策要求,繁殖的终结也可能是减肥和减少死亡的循环。这是季节性的积累可以改变政策终结的第四季度的模式。

在过去的13年中,他每月平均体重变化,并实现了多年来的平均体重变化方式。在第四季度对肥料需求的巨大需求的支持下,从9月起的繁殖结束通常开始积累重量,增长率为11月,从12月到次年的2月,完成体重增加的肥大猪牺牲了体重。从库存的角度来看,在过去五年中,今年的积累已经使高级现场库存达到了最高水平。进入七月后,繁殖的结束可能有动力减轻体重和减轻体重(今年年底猪的价格会减弱)。因此,如果政策干预措施柔和,则有必要讨论政策干预下的季节性是否会软化。累积图书馆。3。基于生产效率和均匀重量的变化的偏低供应

猪肉供应=被牺牲的头部X数量相同的重量(如果尚未计算冷冻产物的清单和第二种受精的库存)将相等权重的变化分为两种情况。有效的政策干预 +繁殖边缘的自然命运行为:1。平均体重从2025年7月的128.48公斤下降到2025年3月的122公斤,平均每月体重减轻为0.81公斤。 2。没有对政治影响,市场决定平等杀害并遵守季节性法律。重量从2025年9月开始增长,并于11月退休了Dafter的最高点。

最终计算表明,对于第一次政治干预,与前一年相比,2025年9月至2025年11月的猪肉供应量增加了12.73%,13.64%和11.56%。第二个市场从9月至Novemb自愿增加猪肉供应的体重和体重减轻急诊室2025年,年复一年14.04%,16.57%和16.21%。也就是说,在两项政策干预下,2025年9月至11月至11月至11月至11月至11月至9%,2.9%和4.7%的供应预期。

假设体重政策干预最终是有效的。到2026年,每年的年度供应增长趋势分别为12.55%,6.55%,3.03%和2.74%,分别为1月至4月,显示出明显的狭窄。首先,这种情况的主要原因是南部库存的年际增长速度在2025年的持续时间范围内,其次,到2025年,基本供应基地显着增加。

4。在需求方面必须小心的变量

1。大脂肪短缺可以使猪价格在高季节受益

脂肪猪来源的稀缺是由于零售投资者的销售。我认为Gordo Pork Salsa模式导致了根本的变化。脂肪猪的短缺可能会成为未来的规范,而DI的趋势脂肪猪的延期逐年继续增加。

从那时起,从需求的角度来看,猪肉的传统消费习惯,例如腌菜中的埃恩·罗尔(Ene Rolle)的肠道,年复一年地减少,因此脂肪猪的供应和需求减少了。但是,供应方面的汇率相对较快,需求方相对刚性。通常,我们认为标准脂肪模式的变化将对高峰季节的猪价格产生重大影响,并且在低季节可能几乎没有影响。此外,对关键政策线的支持,例如禁止第二代,应继续观察是否在第四季度进入较高季节后是否缺少胖猪。

2。大屠杀公司的集中

观察种族灭绝体积的变化是研究猪的需求的范式,但今年的种族灭绝数据显着增加了。到上一年,这可能是由于牺牲行业的规模。以过去四个星期的数据为例,从2025年6月26日至2025年7月24日,安装样本中10个大型屠宰场的累积屠宰量分别为14.68%和9个,增加了79%,14.11%和15.28%。因此,与上一年相比,在70家市政当局的70家大屠杀公司中,累积大屠杀的屠杀分别为-19.93%,-18.1%,-12.43%和-12.43%和-7.68%。因此,需求的年际变化可以直接从大屠杀的一年变化来看,但这对方向可能并不重要。将来,我们将监控每月的变化,以观察中央大臣,国庆节和春季音乐节上的季节性需求的表现以及关注可用性。

五。一个月的短销售合同思想和可行性分析

1。现货价格的可能性S执行节奏

假设对猪的需求年复一年的变化相对恒定,并且根据供应的理论变化,我们将获得平均价格的随后变化。 Desdand曲线,我们仍然认为2025年下半年的价格可能发生在9月和10月的季节。在最后几个月的减少和命运宣布的供应压力之后,黄金供应和需求的环境可能会更加变化,并且在最近几个月的最低最低限度后,价格可能会恢复和上涨,可能达到15元/公斤。随着第四季度年度报价的增长,猪的价格相对较弱,低点约为13.5 ran/kg。应该观察到猪的价格是否会在将来恢复,以查看是否缺乏对脂肪猪的供应和需求。到2026年,猪肉价格将大大低于春季和假期后的今年。原因是T他从2026年1月到2026年2月的猪肉供应量增加了12.55%和6.55%,其价格范围约为13.5-14 yuan/kg。

2.考虑到每个合同的评估,根据现货价格和折扣

LH2509:当前的主要合同也是政策变化下最悲观的期望。猪的价格在7月底和8月下降,因为预测澄清说,近几个月来的节奏将加速。 2509年的合同从高季节的先前合同的价格逻辑变成了月球价格附近的当前逻辑,合同09的溢价通过维修促进。截至2025年7月29日,LH2509的任命约为14,180元/吨,这意味着同一天,生产价为13.94元/千克。如果您认为9月活着的猪的平均价格为14.5,合同的现货折扣为091,000元/吨,然后LH2509的合理评级约为13,500元/吨。当前的合同被高估了,但是下面没有太多空间。由于八月和九月仍然是进入第二代市场的窗口,我们认为LH2509合同是由持续减少的驱动的,因为守时不确定性很高,但我们不建议您过于看跌。

LH2511:最强大的绩效合同范围从供应压力的悲观期望合同到最近几个月发布后最有利的中期合同。 11个合同的折扣逻辑相对复杂。我们每年分析它。从21起,生猪的特定价格在2021年10月初达到了历史背景,然后迅速回收了猪的价格,高水平波动了两个月。这些要点的增加超出了期货的增加,合同的11张保费和折扣t加深,最终以-2,000点的折扣进入交货。自2021年6月持续了九个月以来,是2022年,因此在2020年第四季度,猪的价格上涨至历史最高最高,现货价格过高,长期以来,11个合同仍然是高级折扣,最终进入交货月份,基地通过未来的增长和特定的叶子恢复。 2023年,猪肉期货更加成熟,在第四季度患有疾病,供应很快就会释放,未来的现场倒下,折扣尚不清楚。在2024年,猪价格强劲的一年在第三季度达到了最高点,在第四季度进行了审查,显示出对猪市场的强大和期望较小。这11个合同主要保留为折扣,输入月份输入后,基地通过点的减少来维修。然后,今年,供应理论将在2025年变得稳定,更松散第三和第四季度。猪的价格在今年年底是一个扎实的现实,希望应该很弱,这影响了政策的感觉,而LH2511的资格对悲观主义持乐观逆转。扭转情绪的时间限制。作为基础,我们认为猪价格在国庆日之后很难加强。大约14.3元/公斤的Piscege价格。 11合同中合理的折扣必须超过24年。 LH2511的合理资格约为13,300元/吨。因此,在评估LH2511中必须向下有更大的力和mpulsora。

LH2601:与绝对成绩最高的合同,春季节消费的自然长合同也涉及上一年第二次供应指南中的正和负拐点。从促销和折扣来看,合同01的交付逻辑也相对清楚,通常在范围内折扣点的1,000-2,000点。目前,LH2601的评级为14,400元/吨,对应于15.4-16.4 yuanes/kg的猪价格。根据11月和12月的估计平均猪价格,为14.1元/公斤。合同01在近1,300元/吨中被显着高估。

LH2603:专注于销售机会短的合同。春季节之后的低季节合同可以通过将2024年和2025年春节后的猪价格的环境结合在一起来评估。评估的精度很高而没有任何恶化,例如次要繁殖或渗透。促销和折扣逻辑主要是折扣,幅度约为1,000点。多年来的逻辑是:这些积分在2022年第一季度的较低水平波动,促销和非截止LH2203合同的折扣。如果期望不足,合同03的折扣约为-1,000。 PL2023年1月的ACE类似于2022年,但2月的地点将迅速增加,如果交货困难,合同03将被转移至深折扣。供应环境在2024年的第一季度尚未紧张。3月24日之后,该流行病的产能销售开始估计,其合同为03的基础是将Deeptwo更改为平坦的水,甚至是最终保费的交付。在2025年,由产能过剩引起的供应预期很明显,市场对猪价格感到悲观,但是春节后发现的价格超出了预期。合同03从1月底开始从软基础维修市场出现,最终以-1,000分的溢价交付。因此,根据第一季度的供应,保费和长期折扣,2026年,对LH2603期货和特定价格之间差额的保守估计为-1,000元/吨,从3月26日到3月26日,年龄的增长量为12.55%,6.55%和3.03%,而2025年的年度增长为13,700元/吨,当前价值为13,700元/吨,对应于14个点。

3。合同的短期想象力LH2603很大

在2026年春季节之后,在分析了每份合同的估值逻辑和猪价格的可能性之后,到2024年LH2503合同的市场:LH2503自2024年7月以来的合同持续下降。到2024年12月,LH2503合同的价格低于12,500元/吨,2025年2月的平均特定价格为14.81元/公斤,因此,LH2503的合理评估为14,810-1000 = 13,810 Yuan/tons。然后,就去年了解市场而言,2503合同在2024年11月底下降到13,800元低于13,800元,售出了太多。在12月底达到12,500元/吨的底部后,增加的是资格维修。从供应的角度来看,与2024年12月相比,2025年12月的猪肉的理论供应量增加了8.27%。

从风险的角度来看,长期每月合同中必须考虑的是,季节性流行是否会超过第四季度的预期,以及平均体重的最终变化是否会超过预期。如果在第四季度发生严重爆发,或者如果第三季度到第四季度的平均体重减轻远低于预期,则该任期合同的估值将进行调整。

农产品组:

Zhang Lei Z0019369

报告联系人:Wu Jingwei F03142959 17502007592

官方NINA Finance帐户

24-小时流离失所对最新信息和财务视频的电子传输,并扫描QR码以跟随更多粉丝(Sinafinance)