Navigation menu

多层硅硅

短期市场仍在对“反各”供应改革的期望。市场的感觉是乐观的,现货价格正在上升,而紧凑型材料的常规市场的参考价格在42至50元/公斤之间。自本周以来,许多非代表性交易发生了一次。转换后,价格主要集中在42-43元/公斤左右。市场仍在等待大型工厂的实际交易。从基本的角度来看,大型公司在7月增加了生产,而一些公司也停止了生产和维护,从而增加了一般生产。下游公司主要是他们想要的。最近,多硅烷的运营受到限制,股票仍处于高水平。总的来说,多硅烷仍处于“弱现实和强烈期望”的模式,并且在短期内将以相对强大的方式工作。原油

7月17日初,亚洲八月的WTI合同增加了0.65%,以每桶66.81美元的价格运营。布伦特9月的合同每桶0.5%,68.86美元。根据欧佩克月份的报告,欧佩克+国家在6月的份额接近其份额,将其产量增加了393,000桶。特朗普总统说,他没有计划消防鲍威尔增加风险食欲。伊拉克北部库尔德地区的油田受到无人机的袭击。当地官员在社交网络上说,生产逮捕在一些地理支持方面损失了200,000桶。美国原油库存下降至38.59亿桶,预计减少了552,000桶,增加了7,070,000桶的桶,其先前价值增加了,导致库存压力下降。石油价格在积极新闻和行动的推动下略有上涨。预计Ine原油随着国际原油价格强烈波动。

建筑材料

玻璃供应仍然很低,由于政治,预期的能源减少很强,供应障碍可能会提高玻璃价格。煤炭和原油油稳定,煤炭生产线的成本支持将来的玻璃价格上涨。最近的感觉略微改善了Shahei的生产和销售。浮动玻璃样品公司的总库存为67.10,000个重箱,每月为-1983万箱重箱。随着房地产的缓慢恢复,人们对未来需求仍然存在担忧,而Glass 09正在与许多人一起参加修订。小心玻璃生产线的感冒。苏打灰本身在减少的生产条件下积累了库存,这会影响短侧。但是,合并方法的收益(-39.50 ran/ts)继续减少,为苏打灰的成本提供了一些支持和短期价格波动的范围[1180,1260]。

油

来自外国市场观点是USDA的最新每周作物增长报告显示,从7月13日结束的一周开始,美国大豆的美国大豆增长到70%,上一周的市场预期在去年同期达到67%,超过66%。虽然货物的生长状况对美国大豆期货的价格施加压力,但预计对生物燃料政策的支持将增加对美国大豆和国外市场的需求。短期内,全国大豆集中在港口中挤压,供应量松动,施加了积分的价格。但是,从长远来看,船只较少,市场主要是溢价。短期大豆饮食有望波动。关于每colza的饮食,目前进口到香港的素食量仍然很低,Colza饮食市场主要消耗现有库存,而新供应量则有限。短期Tr末端预计将比大豆饮食强,并且波动主要在波动。

02

今天早上出版

能源和化学部门

1。燃油:埃亚汽油库存增加了33.99亿桶,预计减少了952,000桶。 EIA精制的石油库存增加了4.173亿桶,预计增加了199,000桶,并且对精制石油库存的压力大于原材料的边缘。新加坡港口的燃料库存增加了13.28亿桶,达到247.08亿桶,高达六个月。预计燃油将波动并从成本方面移走。

2。PX:供应方面的变化有限,国内设备处于中立水平。在需求方面,Tolsheet产量的减少继续拖累了聚酯的总体开始,但是PTA设备在短期内呈负面增长,以增加PX需求。由于当前的低PTA处理率可以停止这种高负载并拖延了对PX的需求,非计划的PTA维护数量的增加会削弱PX的死亡预期。预计PX将在9月份的长比赛中波动。

3。PTA:目前,处理错误很低,但按计划,7月的维护不多。截至7月10日,PTA负荷为79.7%,Sanfang Lane计划将其投入生产,因此供应将增加。同时,终端需求是在季节中的大气中,告知聚酯工厂和生产削减,削弱了TA的供应和需求模式,并且PTA预计将主要继续前进。

4.乙烯乙二醇:一些沙特阿拉伯设备正在不当重新开放,预计八月的进口设备预计将达到约60万吨。同时,智格石油公司正在减少托洛德,江尼亚将暂时关闭汽车,卫星石化物将推迟重置,并有可能减少供应。从8月到9月,预计乙烯乙二醇将变为动态平衡,累积库存预计将是邮政集,而短期乙烯将波动和加强。

5。短纤维:基本的夜间光盘纤维作品振动。上周,一些短纺织团队进行了维修,每月负载为92.3%,-0.7%。在需求方面,终端结构上周继续下降,随着弹丸的开始和62%织机的开始,织机开始为58%。考虑到本周的终端施工状况。上周,基本的纤维库存为13.4天,而不是0.1天之前的一个月。目前,基本纤维之间的治疗差异约为1,104元/吨。预计基本纤维的价格将遵循原材料边缘的波动。

6。瓶切片:夜间圆盘上瓶子的切片延伸振动。最近,大bot我正在做,TLE平板电脑制造商已经实施了持续的生产减少。上周,平板电脑的负载为79.7%,减轻了供应压力。当前,瓶切片之间的加工差异约为381元/吨。与上周相比,上周有17.57天的瓶子切片为17.57天,+0.17天。短期瓶零件的价格预计将遵循成本方面的波动。

7。拉伸:就供应而言,拉伸从高水平开始,供应压力相对较高。从需求的角度来看,这三个S在低季节中是当前的。这三个SS对伸展的需求有一定的抵抗力,但是它们的库存很高,下游的最终收购薄弱,并且需求预计会削弱。通常,拉伸供应量很高,需求预计会很弱,并且基本上很难操作,并且预计它会弱波动。

8。甲醇:价格原油和煤炭薄弱且稳定,对甲醇成本的支持减弱。大陆甲醇公司正在维护中,海外船只和负载接一个地到达港口,港口中的社会清单正在积累,供应量正在增加。同时,中国东部的MTO遭受了损失。甲醇需求的增长率可能会略有下降,甲醇09参与了短期思想。

9.聚烯:昨天,贸易期间的未来下降,原油下降,支持成本削弱,商人带来了谨慎的收益和货物,具体报价继续下降,PP/PE的价格继续下降超过10-50元/吨。一般的商业业绩是今天的平均水平,随后的大多数需求主要是在低季节购买,而PP/PE的价格可能会继续下跌。预计未来的价格会波动和跌倒。

10。苛性苏打:Chloalkalin植物最近遭受了损失,避免了高度苛性软饮料的期望。虽然非铝需求的印象和染料处于低季节,但氧化铝设备的利润正在恢复,山东氧化铝工厂补充了积极的库存。目前,碱性收集的32%价格已上升到840元/吨(100%折扣为2,625元/吨)。上个月,超过200,000吨的固定液体碱采样公司的库存减少了374,300吨(湿吨)。请小心回去。

产品的农业

1.石油:从棕榈油的角度来看,机构数据表明,马来西亚的生产每月增加,7月1日至15日,每月出口下降,美国对印尼商品征收关税至19%(最初计划在8月1日施加32%)。恢复生产增加的逻辑,棕榈油预计在短期内将主要较弱。至于大豆油他在美国的基于木材的原始燃料将于2026年至2027年结束,市场主要等待。美国关税政策于8月1日生效后,预计美国将消耗更多的大豆石油。这是一种趋于阳性。但是,新的国家公司处于较高水平,股票保持较高,短期供应压力相对较高,预计波动在公牛结构和熊的下将强烈运作。关于Colza的石油,美国宣布了加拿大产品的35%。但是,Colza的国家股票很低,石油厂开始下降到低水平,这支持Colza Oil Market。预计石油将主要波动。

2. Sugar Blanco:在6月下半年,巴西的食物甘蔗饲料和糖产量的下降大大超过了市场的预期,这提供了对总糖的支持。 Lunsugar 08合同接近交付,并突然增加,随着T他的生糖继续增加。相关的对全球优惠的期望继续刹车价格,并阻碍了新鲜糖的反弹。本月,农业和农村事务部对糖供应状况的预后2025/26与上个月一致,预计在下一个粉碎1120万吨的季节,产量有望略有增长。最近,六月的国家销售数据已发布。广州的销售收入很好,工业库存为前一年的330,800吨。云南的销售额下降了68,500吨。

3.活猪:全国猪的价格主要是稳定的,高温和季节,材料相对较高。繁殖的边缘加速并增加了供应压力。同时,对第二代的支持不足,对终端的需求并不能改善。授予职业繁殖结束的杂物。

黑盘

1.钢铁和采矿:媒体中央城市劳动会议于7月14日至15日举行。城市发展已从大规模的渐进式扩张阶段转变为提高行动的质量和效率。以前对棚户区翻新的市场期望令人失望。从基础中,基本上已经恢复了滚动线的初始生产。一些钢铁工厂进行了夏季维护。五个主要钢品种供应872.72亿吨,每周减少124,400吨,随后的需求仍然具有抵抗力。最大品种的每周消费量为87.3亿吨,每月减少为121,900吨,一般差异有限。在情感的驱动力下,可以继续加强科尔托术语。

金属融资行业

1。贵金属:美国的行动和纽带。 uu。在消息称“特朗普正在考虑前派遣鲍威尔美联储的总统”,然后特朗普否认了行李计划,黄金价格下跌,最终提高了0.68%,达到每盎司3,347.6美元。Spotsilver略有增加。派对者略微增加了0.56%,最终增加了0.56%,达到37.91美元,至每盎司37.91美元。王后曾多次推出鲍威尔的胜利。政策和市场的风险对特朗普的态度可能会向超过150个小国家发出通知,这可能会在小国征收10%或15%的关税。印度尼西亚,关税与原籍国的关税。中国裔美国人的谈判发出了积极的信号,但是如果美国对东南亚的重新出口贸易征收关税,则会对我国的出口施加压力。关于通货膨胀,美国PPI率。 uu。在6月,它是2.3%,低于预期的2.5%,是2024年9月以来最低的,先前的值从2.6%增加到2.7%。服务行业的价格较弱,弥补了进口关税,没有问题,反映了他们将出现的基本产品的不断增长,但特朗普的关税政策被推迟,随后的通货膨胀压力会随着时间的推移而产生。自2月以来,每年的美国CPI率提高到2.7%,每月0.3%,自1月以来高于市场期望。年度CPI率提高到2.9%,是2月以来最高的CPI率,低于预期的3%,但略高于PRE的2.8%vious月份,每月汇率为0.2%,低于市场的预测。美联储的米色书表明,经济观点是中立的,对略微悲观。制造业活动略有下降,公司招聘仍然谨慎,这反映了关税对经济的逐渐出现。通常,目前的黄金价格驱动力主要是风险规避和实际利率的感觉。一方面,美国的通货膨胀和劳动力市场的弹性使市场对美联储降低利率降低的期望以及迫在眉睫的黄金价格降低了市场的预期。同时,持续的地缘政治冲突,外国关税和特朗普继续对美联储和美国的财务可持续性压力,这阻碍了人们对冷却风险的厌恶感。短期黄金价格可以保持高度波动,黄金价格排名[760,800]。建议使用长时间以低水平进入波动率范围的下边缘。

2.铜:特朗普宣布铜价将于8月1日生效,从而削弱了非电压的逻辑。具体而言,由于商人没有足够的时间运输美国,伦敦和上海的铜库存最近都恢复了。美国的siphoning效应可能会降低和增加非美国地区的供应压力。此外,在低季节,消费的支撑能力有限,铜价在短期内可能会面临撤离的压力。

3.氧化铝/氧化铝:维护和恢复后,较长的订单执行很困难,在早期阶段,结合出售的市场,缺乏交付资源,并且有降低该职位的风险。在短期内,预防行业投资和低仓库收据的支持,向下氧化铝空间有限,并提供了参考范围[2950,3300]。关于电解铝,Linges的量增加并降低到对电流需求的削弱,铝制金银的积累仍在继续。周一,电解铝制鸡的国内清单501,000吨,每月增加23,000吨。现实逐渐消失,价格没有空间。但是,目前的库存较低,并承认铝价。

4.行动指数:国务院说,新能源车产业的竞争命令将有效地规范,并敦促主要的汽车制造商执行付款期承诺。它将采取特殊行动来加强国家流通,加深消费并优化政策,以换取新消费品的旧产品。中国的经济活动通常每年稳定,年龄增加5.3%,其中第二季度的5.2%增长了5.2%,每月增加1.1%。与to消费,年度促销季节的早期开始减少了6月的消费和消费量的影响。其中,消费电子,通信设备和与“旧交易”政策有关的其他产品的增长率继续迅速增长。将来,由于“国家补贴”的剩余资金是完美的,预计消费增长将略有改善。上半年的投资增长率下降了,在此期间,制造业和基础设施投资继续迅速增长,房地产投资增加。将来,预计基础设施投资将在下半年继续迅速增长,今年将发布所有“两个”项目,并在第三季度发行新的特别债券。同时,预计中央城市劳工理事会的呼吁将继续引入刺激需求的政策,而Invreal Estate Ess则将离子停止下降和稳定。中央金融和经济委员会的第六次会议以及行业和信息技术部最近的研讨会反映了对太阳能行业过度供应问题的严重考虑。如果实施“反内部流通”政策并且有效,它将有助于增加工业产品并提高工业公司的利润增长率。如果您具有增长和价值属性,建议更频繁地工作。考虑到7月底的中央委员会的政治局会议。

03

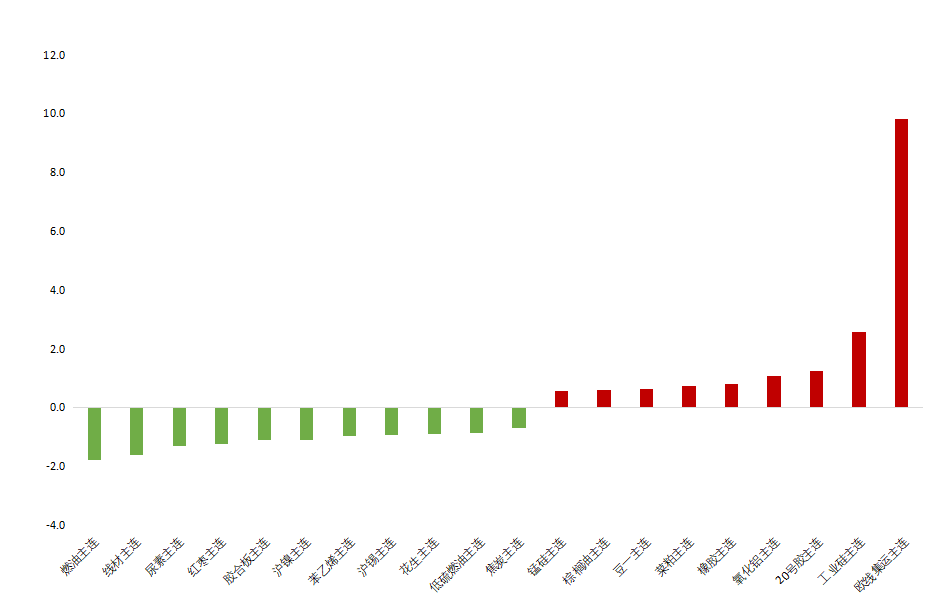

昨天的总体描述市场

签订主要合同

数据源:

北ifidakota

04

未来日历

官方NINA Finance帐户

24-最新信息和财务视频的流离失所,以及扫描QR码以关注更多粉丝(Sinafinance)

多层硅硅

短期市场仍在对“反各”供应改革的期望。市场的感觉是乐观的,现货价格正在上升,而紧凑型材料的常规市场的参考价格在42至50元/公斤之间。自本周以来,许多非代表性交易发生了一次。转换后,价格主要集中在42-43元/公斤左右。市场仍在等待大型工厂的实际交易。从基本的角度来看,大型公司在7月增加了生产,而一些公司也停止了生产和维护,从而增加了一般生产。下游公司主要是他们想要的。最近,多硅烷的运营受到限制,股票仍处于高水平。总的来说,多硅烷仍处于“弱现实和强烈期望”的模式,并且在短期内将以相对强大的方式工作。原油

7月17日初,亚洲八月的WTI合同增加了0.65%,以每桶66.81美元的价格运营。布伦特9月的合同每桶0.5%,68.86美元。根据欧佩克月份的报告,欧佩克+国家在6月的份额接近其份额,将其产量增加了393,000桶。特朗普总统说,他没有计划消防鲍威尔增加风险食欲。伊拉克北部库尔德地区的油田受到无人机的袭击。当地官员在社交网络上说,生产逮捕在一些地理支持方面损失了200,000桶。美国原油库存下降至38.59亿桶,预计减少了552,000桶,增加了7,070,000桶的桶,其先前价值增加了,导致库存压力下降。石油价格在积极新闻和行动的推动下略有上涨。预计Ine原油随着国际原油价格强烈波动。

建筑材料

玻璃供应仍然很低,由于政治,预期的能源减少很强,供应障碍可能会提高玻璃价格。煤炭和原油油稳定,煤炭生产线的成本支持将来的玻璃价格上涨。最近的感觉略微改善了Shahei的生产和销售。浮动玻璃样品公司的总库存为67.10,000个重箱,每月为-1983万箱重箱。随着房地产的缓慢恢复,人们对未来需求仍然存在担忧,而Glass 09正在与许多人一起参加修订。小心玻璃生产线的感冒。苏打灰本身在减少的生产条件下积累了库存,这会影响短侧。但是,合并方法的收益(-39.50 ran/ts)继续减少,为苏打灰的成本提供了一些支持和短期价格波动的范围[1180,1260]。

油

来自外国市场观点是USDA的最新每周作物增长报告显示,从7月13日结束的一周开始,美国大豆的美国大豆增长到70%,上一周的市场预期在去年同期达到67%,超过66%。虽然货物的生长状况对美国大豆期货的价格施加压力,但预计对生物燃料政策的支持将增加对美国大豆和国外市场的需求。短期内,全国大豆集中在港口中挤压,供应量松动,施加了积分的价格。但是,从长远来看,船只较少,市场主要是溢价。短期大豆饮食有望波动。关于每colza的饮食,目前进口到香港的素食量仍然很低,Colza饮食市场主要消耗现有库存,而新供应量则有限。短期Tr末端预计将比大豆饮食强,并且波动主要在波动。

02

今天早上出版

能源和化学部门

1。燃油:埃亚汽油库存增加了33.99亿桶,预计减少了952,000桶。 EIA精制的石油库存增加了4.173亿桶,预计增加了199,000桶,并且对精制石油库存的压力大于原材料的边缘。新加坡港口的燃料库存增加了13.28亿桶,达到247.08亿桶,高达六个月。预计燃油将波动并从成本方面移走。

2。PX:供应方面的变化有限,国内设备处于中立水平。在需求方面,Tolsheet产量的减少继续拖累了聚酯的总体开始,但是PTA设备在短期内呈负面增长,以增加PX需求。由于当前的低PTA处理率可以停止这种高负载并拖延了对PX的需求,非计划的PTA维护数量的增加会削弱PX的死亡预期。预计PX将在9月份的长比赛中波动。

3。PTA:目前,处理错误很低,但按计划,7月的维护不多。截至7月10日,PTA负荷为79.7%,Sanfang Lane计划将其投入生产,因此供应将增加。同时,终端需求是在季节中的大气中,告知聚酯工厂和生产削减,削弱了TA的供应和需求模式,并且PTA预计将主要继续前进。

4.乙烯乙二醇:一些沙特阿拉伯设备正在不当重新开放,预计八月的进口设备预计将达到约60万吨。同时,智格石油公司正在减少托洛德,江尼亚将暂时关闭汽车,卫星石化物将推迟重置,并有可能减少供应。从8月到9月,预计乙烯乙二醇将变为动态平衡,累积库存预计将是邮政集,而短期乙烯将波动和加强。

5。短纤维:基本的夜间光盘纤维作品振动。上周,一些短纺织团队进行了维修,每月负载为92.3%,-0.7%。在需求方面,终端结构上周继续下降,随着弹丸的开始和62%织机的开始,织机开始为58%。考虑到本周的终端施工状况。上周,基本的纤维库存为13.4天,而不是0.1天之前的一个月。目前,基本纤维之间的治疗差异约为1,104元/吨。预计基本纤维的价格将遵循原材料边缘的波动。

6。瓶切片:夜间圆盘上瓶子的切片延伸振动。最近,大bot我正在做,TLE平板电脑制造商已经实施了持续的生产减少。上周,平板电脑的负载为79.7%,减轻了供应压力。当前,瓶切片之间的加工差异约为381元/吨。与上周相比,上周有17.57天的瓶子切片为17.57天,+0.17天。短期瓶零件的价格预计将遵循成本方面的波动。

7。拉伸:就供应而言,拉伸从高水平开始,供应压力相对较高。从需求的角度来看,这三个S在低季节中是当前的。这三个SS对伸展的需求有一定的抵抗力,但是它们的库存很高,下游的最终收购薄弱,并且需求预计会削弱。通常,拉伸供应量很高,需求预计会很弱,并且基本上很难操作,并且预计它会弱波动。

8。甲醇:价格原油和煤炭薄弱且稳定,对甲醇成本的支持减弱。大陆甲醇公司正在维护中,海外船只和负载接一个地到达港口,港口中的社会清单正在积累,供应量正在增加。同时,中国东部的MTO遭受了损失。甲醇需求的增长率可能会略有下降,甲醇09参与了短期思想。

9.聚烯:昨天,贸易期间的未来下降,原油下降,支持成本削弱,商人带来了谨慎的收益和货物,具体报价继续下降,PP/PE的价格继续下降超过10-50元/吨。一般的商业业绩是今天的平均水平,随后的大多数需求主要是在低季节购买,而PP/PE的价格可能会继续下跌。预计未来的价格会波动和跌倒。

10。苛性苏打:Chloalkalin植物最近遭受了损失,避免了高度苛性软饮料的期望。虽然非铝需求的印象和染料处于低季节,但氧化铝设备的利润正在恢复,山东氧化铝工厂补充了积极的库存。目前,碱性收集的32%价格已上升到840元/吨(100%折扣为2,625元/吨)。上个月,超过200,000吨的固定液体碱采样公司的库存减少了374,300吨(湿吨)。请小心回去。

产品的农业

1.石油:从棕榈油的角度来看,机构数据表明,马来西亚的生产每月增加,7月1日至15日,每月出口下降,美国对印尼商品征收关税至19%(最初计划在8月1日施加32%)。恢复生产增加的逻辑,棕榈油预计在短期内将主要较弱。至于大豆油他在美国的基于木材的原始燃料将于2026年至2027年结束,市场主要等待。美国关税政策于8月1日生效后,预计美国将消耗更多的大豆石油。这是一种趋于阳性。但是,新的国家公司处于较高水平,股票保持较高,短期供应压力相对较高,预计波动在公牛结构和熊的下将强烈运作。关于Colza的石油,美国宣布了加拿大产品的35%。但是,Colza的国家股票很低,石油厂开始下降到低水平,这支持Colza Oil Market。预计石油将主要波动。

2. Sugar Blanco:在6月下半年,巴西的食物甘蔗饲料和糖产量的下降大大超过了市场的预期,这提供了对总糖的支持。 Lunsugar 08合同接近交付,并突然增加,随着T他的生糖继续增加。相关的对全球优惠的期望继续刹车价格,并阻碍了新鲜糖的反弹。本月,农业和农村事务部对糖供应状况的预后2025/26与上个月一致,预计在下一个粉碎1120万吨的季节,产量有望略有增长。最近,六月的国家销售数据已发布。广州的销售收入很好,工业库存为前一年的330,800吨。云南的销售额下降了68,500吨。

3.活猪:全国猪的价格主要是稳定的,高温和季节,材料相对较高。繁殖的边缘加速并增加了供应压力。同时,对第二代的支持不足,对终端的需求并不能改善。授予职业繁殖结束的杂物。

黑盘

1.钢铁和采矿:媒体中央城市劳动会议于7月14日至15日举行。城市发展已从大规模的渐进式扩张阶段转变为提高行动的质量和效率。以前对棚户区翻新的市场期望令人失望。从基础中,基本上已经恢复了滚动线的初始生产。一些钢铁工厂进行了夏季维护。五个主要钢品种供应872.72亿吨,每周减少124,400吨,随后的需求仍然具有抵抗力。最大品种的每周消费量为87.3亿吨,每月减少为121,900吨,一般差异有限。在情感的驱动力下,可以继续加强科尔托术语。

金属融资行业

1。贵金属:美国的行动和纽带。 uu。在消息称“特朗普正在考虑前派遣鲍威尔美联储的总统”,然后特朗普否认了行李计划,黄金价格下跌,最终提高了0.68%,达到每盎司3,347.6美元。Spotsilver略有增加。派对者略微增加了0.56%,最终增加了0.56%,达到37.91美元,至每盎司37.91美元。王后曾多次推出鲍威尔的胜利。政策和市场的风险对特朗普的态度可能会向超过150个小国家发出通知,这可能会在小国征收10%或15%的关税。印度尼西亚,关税与原籍国的关税。中国裔美国人的谈判发出了积极的信号,但是如果美国对东南亚的重新出口贸易征收关税,则会对我国的出口施加压力。关于通货膨胀,美国PPI率。 uu。在6月,它是2.3%,低于预期的2.5%,是2024年9月以来最低的,先前的值从2.6%增加到2.7%。服务行业的价格较弱,弥补了进口关税,没有问题,反映了他们将出现的基本产品的不断增长,但特朗普的关税政策被推迟,随后的通货膨胀压力会随着时间的推移而产生。自2月以来,每年的美国CPI率提高到2.7%,每月0.3%,自1月以来高于市场期望。年度CPI率提高到2.9%,是2月以来最高的CPI率,低于预期的3%,但略高于PRE的2.8%vious月份,每月汇率为0.2%,低于市场的预测。美联储的米色书表明,经济观点是中立的,对略微悲观。制造业活动略有下降,公司招聘仍然谨慎,这反映了关税对经济的逐渐出现。通常,目前的黄金价格驱动力主要是风险规避和实际利率的感觉。一方面,美国的通货膨胀和劳动力市场的弹性使市场对美联储降低利率降低的期望以及迫在眉睫的黄金价格降低了市场的预期。同时,持续的地缘政治冲突,外国关税和特朗普继续对美联储和美国的财务可持续性压力,这阻碍了人们对冷却风险的厌恶感。短期黄金价格可以保持高度波动,黄金价格排名[760,800]。建议使用长时间以低水平进入波动率范围的下边缘。

2.铜:特朗普宣布铜价将于8月1日生效,从而削弱了非电压的逻辑。具体而言,由于商人没有足够的时间运输美国,伦敦和上海的铜库存最近都恢复了。美国的siphoning效应可能会降低和增加非美国地区的供应压力。此外,在低季节,消费的支撑能力有限,铜价在短期内可能会面临撤离的压力。

3.氧化铝/氧化铝:维护和恢复后,较长的订单执行很困难,在早期阶段,结合出售的市场,缺乏交付资源,并且有降低该职位的风险。在短期内,预防行业投资和低仓库收据的支持,向下氧化铝空间有限,并提供了参考范围[2950,3300]。关于电解铝,Linges的量增加并降低到对电流需求的削弱,铝制金银的积累仍在继续。周一,电解铝制鸡的国内清单501,000吨,每月增加23,000吨。现实逐渐消失,价格没有空间。但是,目前的库存较低,并承认铝价。

4.行动指数:国务院说,新能源车产业的竞争命令将有效地规范,并敦促主要的汽车制造商执行付款期承诺。它将采取特殊行动来加强国家流通,加深消费并优化政策,以换取新消费品的旧产品。中国的经济活动通常每年稳定,年龄增加5.3%,其中第二季度的5.2%增长了5.2%,每月增加1.1%。与to消费,年度促销季节的早期开始减少了6月的消费和消费量的影响。其中,消费电子,通信设备和与“旧交易”政策有关的其他产品的增长率继续迅速增长。将来,由于“国家补贴”的剩余资金是完美的,预计消费增长将略有改善。上半年的投资增长率下降了,在此期间,制造业和基础设施投资继续迅速增长,房地产投资增加。将来,预计基础设施投资将在下半年继续迅速增长,今年将发布所有“两个”项目,并在第三季度发行新的特别债券。同时,预计中央城市劳工理事会的呼吁将继续引入刺激需求的政策,而Invreal Estate Ess则将离子停止下降和稳定。中央金融和经济委员会的第六次会议以及行业和信息技术部最近的研讨会反映了对太阳能行业过度供应问题的严重考虑。如果实施“反内部流通”政策并且有效,它将有助于增加工业产品并提高工业公司的利润增长率。如果您具有增长和价值属性,建议更频繁地工作。考虑到7月底的中央委员会的政治局会议。

03

昨天的总体描述市场

签订主要合同

数据源:

北ifidakota

04

未来日历

官方NINA Finance帐户

24-最新信息和财务视频的流离失所,以及扫描QR码以关注更多粉丝(Sinafinance)