Navigation menu

关键点快速评论版本

让我们看看上一季度2025年第四季度的范围。铜矿的稀缺性和过量的精制铜盈余仍在继续,加剧了供应障碍,例如由于第二季度铸造厂的损失,减少/维持生产。今年年底,全球库存的减少标志着美国库存的增加,除了在美国以外的其他地区,其他地区的供应量成为主要重点。 2025年第二到第四季度的第二季度,铜LME市场的运营范围估计在9,400美元至11,000美元的美国/吨之间。

在2025年非有产金属的许多品种中,铜总体上的性能良好。商业机会也有更多的潜力吗?今天,我们分析了当今铜的商业价值及其对混乱的看法,我们解释说:“为什么铜今年如此重要?”

01

铜矿很紧,库存很快

加强供应与需求之间的矛盾

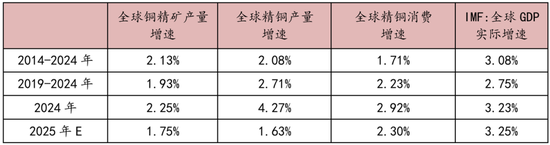

ICSG数据估计,在过去的十年中,世界铜矿物质生产的平均平均增长率的总平均增长率约为2.1%。在2024年,它增加了500,000吨,增长率为2.25%。 2023年底,巴拿马的350,000吨kobre巴拿马关闭将对2024年的真实铜生产产生特定的影响,这使得在2025年很难恢复生产。

表1.1:比较全球铜矿,铸铁,消费和GDP增长率

从2023年到2026年,精制的铜冶炼能力将达到峰值膨胀周期,速度高于矿山和消费者的极端。值得注意的症状包括缺乏铜矿资源,降低了加工成本CT/铸造利润和复杂的铜超载。

根据ICSG统计,铜的全球生产2024年的浓缩物为2288万吨,与上一年相比增加了500,000吨。本地精制铜的产量为2305万吨,比上一年增加了104万吨。再生铜的产量为458万吨,上一年增加了90,000吨。精致的铜消耗量为2733万吨,上一年增加了770,000吨。

表1.2:全球铜供应余额表2024/2025(单位:10,000吨)

在2025年,长期合同急剧下降,导致铸造公司的损失增加。后备军。 2025年,精炼厂生产的真正增长将小于容量的扩张率,而国外的炼油厂的成本高于中国的成本,并且可能导致减少/拘留的产量。

表1.3:2024年的生产和2025年的铜浓缩液方向图1.1:国内铜浓度端口库存(单位:10,000吨)

02

处理费已降至历史最低限度

减少全球精制铜冶炼的生产/停止

2025年的长期TC价格为每吨21.25美元的历史最低,国家基金会的每吨约为30美元。由于铸造厂是有利可图的,因此精细铜生产的障碍开始增加。同时,由于美国的铜溢价增加,与去年同期相比,中国Fellnero的复杂进口铜进口到2月。

图2.1:铜浓度TC(单位:USD/TON)

图2.2:高级铜来x-lme价格

图2.3:全球铜浓缩物,精制铜的生产和增加的新消费2024/2025E

在2025年,在高铜价刺激下,我的铜精华供应略有增加。但是,根据Main Co的2025年生产指南PPER矿业公司已发表,新供应可能小于以前的市场估计。差距的影响已经存在很长时间了,尤其是如果巴拿马的共同矿山无法恢复生产。

全球全球鞋垫供应:预计将增加约40万吨。

②全球精细铜的冶炼厂:ChangGui TC在2025年处于历史低地,第一季度的现场TC落入负地区,而生产量更高,降低/维护/悬架等等,并且铸造式边缘的增长面临许多不确定的因素。预计在2025年,精制的铜产量将增加约45万吨。

全球全球铜的消费:商业保护主义在2025年恢复并降低了经济增长。全球铜消耗的增长预计将约为2.3%(约为630,000吨)。

在2025年,铜浓缩物仍然面临严重的供应差距,而精制的铜过载仍会减少。一旦美国发起了铜调查并实施了费率,铜溢价失败吸引了大量流向美国市场的铜。除美国以外,在其他地区,精细铜很少见。

03

多拉多市场

向上推铜下部的中心

表3.1:Shang期货的交换:铜/黄金比率

04

我会总结

让我们看看上一季度2025年第四季度的范围。铜矿的稀缺性和过量的精制铜盈余仍在继续,加剧了供应障碍,例如由于第二季度铸造厂的损失,减少/维持生产。今年年底,全球库存的减少标志着美国库存的增加,除了在美国以外的其他地区,其他地区的供应量成为主要重点。

据估计,LME铜市场的运营量为9,400美元,从第二到F到F的11,000美元/吨我们2025年的第一个季度。国内市场必须指的是丰富的波动。

RMB汇率为7.3,[77,000,88,000]元/吨。

它对应于7.0,[74,000,87,000] yuan/ton的汇率。

风险点:停滞的新闻说名,由于关税征税而拖入全球经济,并在眼镜蛇矿中恢复生产作为生产恢复。

官方NINA Finance帐户

24-最新信息和财务视频的流离失所,以及扫描QR码以关注更多粉丝(Sinafinance)

关键点快速评论版本

让我们看看上一季度2025年第四季度的范围。铜矿的稀缺性和过量的精制铜盈余仍在继续,加剧了供应障碍,例如由于第二季度铸造厂的损失,减少/维持生产。今年年底,全球库存的减少标志着美国库存的增加,除了在美国以外的其他地区,其他地区的供应量成为主要重点。 2025年第二到第四季度的第二季度,铜LME市场的运营范围估计在9,400美元至11,000美元的美国/吨之间。

在2025年非有产金属的许多品种中,铜总体上的性能良好。商业机会也有更多的潜力吗?今天,我们分析了当今铜的商业价值及其对混乱的看法,我们解释说:“为什么铜今年如此重要?”

01

铜矿很紧,库存很快

加强供应与需求之间的矛盾

ICSG数据估计,在过去的十年中,世界铜矿物质生产的平均平均增长率的总平均增长率约为2.1%。在2024年,它增加了500,000吨,增长率为2.25%。 2023年底,巴拿马的350,000吨kobre巴拿马关闭将对2024年的真实铜生产产生特定的影响,这使得在2025年很难恢复生产。

表1.1:比较全球铜矿,铸铁,消费和GDP增长率

从2023年到2026年,精制的铜冶炼能力将达到峰值膨胀周期,速度高于矿山和消费者的极端。值得注意的症状包括缺乏铜矿资源,降低了加工成本CT/铸造利润和复杂的铜超载。

根据ICSG统计,铜的全球生产2024年的浓缩物为2288万吨,与上一年相比增加了500,000吨。本地精制铜的产量为2305万吨,比上一年增加了104万吨。再生铜的产量为458万吨,上一年增加了90,000吨。精致的铜消耗量为2733万吨,上一年增加了770,000吨。

表1.2:全球铜供应余额表2024/2025(单位:10,000吨)

在2025年,长期合同急剧下降,导致铸造公司的损失增加。后备军。 2025年,精炼厂生产的真正增长将小于容量的扩张率,而国外的炼油厂的成本高于中国的成本,并且可能导致减少/拘留的产量。

表1.3:2024年的生产和2025年的铜浓缩液方向图1.1:国内铜浓度端口库存(单位:10,000吨)

02

处理费已降至历史最低限度

减少全球精制铜冶炼的生产/停止

2025年的长期TC价格为每吨21.25美元的历史最低,国家基金会的每吨约为30美元。由于铸造厂是有利可图的,因此精细铜生产的障碍开始增加。同时,由于美国的铜溢价增加,与去年同期相比,中国Fellnero的复杂进口铜进口到2月。

图2.1:铜浓度TC(单位:USD/TON)

图2.2:高级铜来x-lme价格

图2.3:全球铜浓缩物,精制铜的生产和增加的新消费2024/2025E

在2025年,在高铜价刺激下,我的铜精华供应略有增加。但是,根据Main Co的2025年生产指南PPER矿业公司已发表,新供应可能小于以前的市场估计。差距的影响已经存在很长时间了,尤其是如果巴拿马的共同矿山无法恢复生产。

全球全球鞋垫供应:预计将增加约40万吨。

②全球精细铜的冶炼厂:ChangGui TC在2025年处于历史低地,第一季度的现场TC落入负地区,而生产量更高,降低/维护/悬架等等,并且铸造式边缘的增长面临许多不确定的因素。预计在2025年,精制的铜产量将增加约45万吨。

全球全球铜的消费:商业保护主义在2025年恢复并降低了经济增长。全球铜消耗的增长预计将约为2.3%(约为630,000吨)。

在2025年,铜浓缩物仍然面临严重的供应差距,而精制的铜过载仍会减少。一旦美国发起了铜调查并实施了费率,铜溢价失败吸引了大量流向美国市场的铜。除美国以外,在其他地区,精细铜很少见。

03

多拉多市场

向上推铜下部的中心

表3.1:Shang期货的交换:铜/黄金比率

04

我会总结

让我们看看上一季度2025年第四季度的范围。铜矿的稀缺性和过量的精制铜盈余仍在继续,加剧了供应障碍,例如由于第二季度铸造厂的损失,减少/维持生产。今年年底,全球库存的减少标志着美国库存的增加,除了在美国以外的其他地区,其他地区的供应量成为主要重点。

据估计,LME铜市场的运营量为9,400美元,从第二到F到F的11,000美元/吨我们2025年的第一个季度。国内市场必须指的是丰富的波动。

RMB汇率为7.3,[77,000,88,000]元/吨。

它对应于7.0,[74,000,87,000] yuan/ton的汇率。

风险点:停滞的新闻说名,由于关税征税而拖入全球经济,并在眼镜蛇矿中恢复生产作为生产恢复。

官方NINA Finance帐户

24-最新信息和财务视频的流离失所,以及扫描QR码以关注更多粉丝(Sinafinance)